Большая статья про ПИФ. Вы узнаете, что такое ПИФ и как он работает, какой ПИФ выбрать, ошибки инвестирования в ПИФ, надежен ли ПИФ, особенности ПИФ в России

Доброго времени суток, друзья. Сегодня предлагаю обсудить ПИФ.

Оглавление

Едва ли не самые частые вопросы, которые мне приходилось слышать от клиентов, это «куда вложить деньги?», «какие акции/облигации купить?», «что будет с золотом, курсом доллара и т.п.?».

При ответе на эти вопросы я учитываю множество факторов, но самое главное, готовность человека посвящать инвестированию время и брать на себя ответственность за принятие инвестиционных решений, ведь ошибка на финансовом рынке будет стоить дорого, во всех смыслах.

Но как как быть человеку, который не хочет обременять себя лишними действиями, следить за рынком, производить сложные расчеты, гадать, сколько будет стоить та или иная бумага завтра, через месяц, через год?

Очевидным решением было бы нанять себе персонального доверительного управляющего. Но его работа будет стоить дорого. Например, крупные банки начинают предлагать подобные услуги от 50 млн. руб.

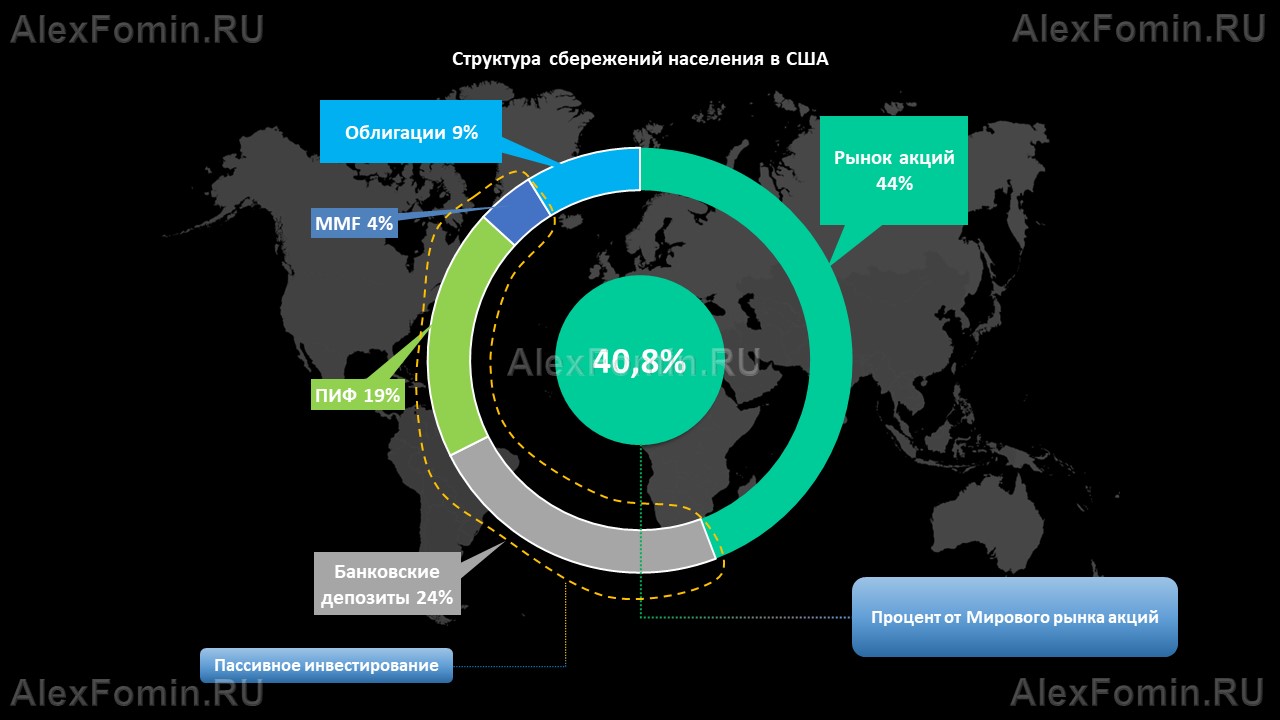

Для тех же, кто не располагает подобными суммами, отлично подойдут паевые инвестиционные фонды – ПИФ – признанный лидер среди способов доверительного управления во всем цивилизованном мире. Например, в США, если мы рассмотрим формы пассивного инвестирования, то ПИФ займут в них половину вложенных средств. Есть множество серьёзных научных исследований, подтверждающих эффективность инвестирования в ПИФ, за которые их авторы получили нобелевские премии.

В данной статье я постараюсь ответить на следующие вопросы:

Что такое ПИФ?

Представим себе ситуацию: встречаются два человека интересующиеся вложением средств на фондовом рынке. У каждого из них есть деньги, но нет необходимого опыта и знаний, и, естественно, они боятся совершить ошибку, неудачно купив те или иные ценные бумаги. Тогда они решают нанять себе профессионального управляющего, который знает рынок и четко понимает, что и как нужно делать. Они скидываются деньгами, формируя своего рода фонд, и передают ему в доверительное управление. Для уверенности, что управляющий их не обманет, они решают хранить свои активы на специальном счете в организации, которая называется специализированный депозитарий. Несмотря на то, что решения по активам принимает управляющий, все равно их собственниками остаются вкладчики. Кроме того, управляющий издает специальный документ, который называется правила доверительного управления, в нем четко прописано, что и как может делать управляющий с переданными ему активами.

Со временем управляющий показывает хорошие результаты и вкладчики радостно рассказывают об этом своим друзьями. Те, в свою очередь, вдохновленные рассказом, решают также присоединиться к стратегии доверительного управляющего. И тут перед всеми встает интересный вопрос, как им учитывать долю своих вложений и, следовательно, заработанный доход? Тогда управляющий предлагает разделить образованный вкладчиками фонд на равные доли – паи, и выдает каждому вкладчику столько паев, сколько денег он вложил. Если же вкладчик решит забрать деньги из фонда, то он возвращает управляющему паи. Управляющий, в свою очередь, продаст активы на бирже, соответствующие стоимости этих паев и отдаст деньги вкладчику.

Определение ПИФ

Так работает паевой инвестиционный фонд – ПИФ. И действительно, подобная схема является довольно выгодной, ведь вы не тратите время на поиск и выбор активов. Этим занимаются профессионалы, имеющие соответствующие образование и опыт, у них есть необходимые программно-аппаратные средства и доступ к множеству активов на разных рынках, которые не доступны обычным инвесторам. Вам остается только пассивно наблюдать за инвестиционным процессом и получать выгоду от инвестирования. Естественно, эта услуга не бесплатна, но затраты на управление вы делите с другими участниками фонда, в связи с чем, на каждого конкретного вкладчика их доля приходится совсем небольшой.

Таким образом, мы подошли к определению ПИФ:

Паевой инвестиционный фонд – обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией [ст. 10 ФЗ 156 “Об инвестиционных фондах”].

Чуть ниже я распишу, почему ПИФ так эффективны и надежны с точки зрения Законодательства, а пока давайте посмотрим, какие бывают виды ПИФ.

Виды ПИФ

Существует два основных подхода к классификации ПИФ.

Первый, исходя из того, куда вкладываются деньги вкладчиков, иначе говоря объект инвестирования. Например, инструменты фондового рынка. Здесь предметом инвестирования могут выступать акции и облигации как широкого рынка, так и отдельных компаний. Можно вложиться в ПИФ, который инвестирует только в акции высокотехнологичных или нефтедобывающих компаний. А можно рассмотреть фонды, инвестирующие в акции компаний финансового сектора, электроэнергетики, черной металлургии и т.п. Есть ПИФ, которые не имеют конкретной привязки к какому-либо сектору экономики, и управляющий может инвестировать деньги фонда в те ценные бумаги, которые сочтет наиболее интересными с точки зрения доходности для клиентов. Если же вы консервативный инвестор, можете рассмотреть ПИФ, который инвестирует в долговой рынок – это облигации каких-либо компаний или даже государства.

Я перечислил наиболее распространенные виды ПИФ. Но есть так же фонды, которые инвестируют даже в драгоценные металлы. Например, у компании «ВИМ Инвестиции» есть фонд, инвестирующий в золотые слитки с физическим хранением на территории РФ. Есть даже фонды, инвестирующие в объекты недвижимости. Например, у компании «Сбережения плюс» есть ряд фондов, инвестирующих в объекты коммерческой недвижимости класса “A” в Москве и др. регионах России.

На Западе есть фонды, вкладывающие средства пайщиков в криптовалюту, предметы антиквариата. Есть даже фонды фондов, это когда один ПИФ покупает паи других ПИФ.

Крупнейшей в мире инвестиционной компанией является BlackRock, Inc., с активами под управлением порядка $10 трлн. Весьма значительная часть денег в мире как раз и находится под управлением таких компаний, и поскольку они располагают огромными капиталами, то способны оказать прямое и существенное влияние на любой фондовый рынок.

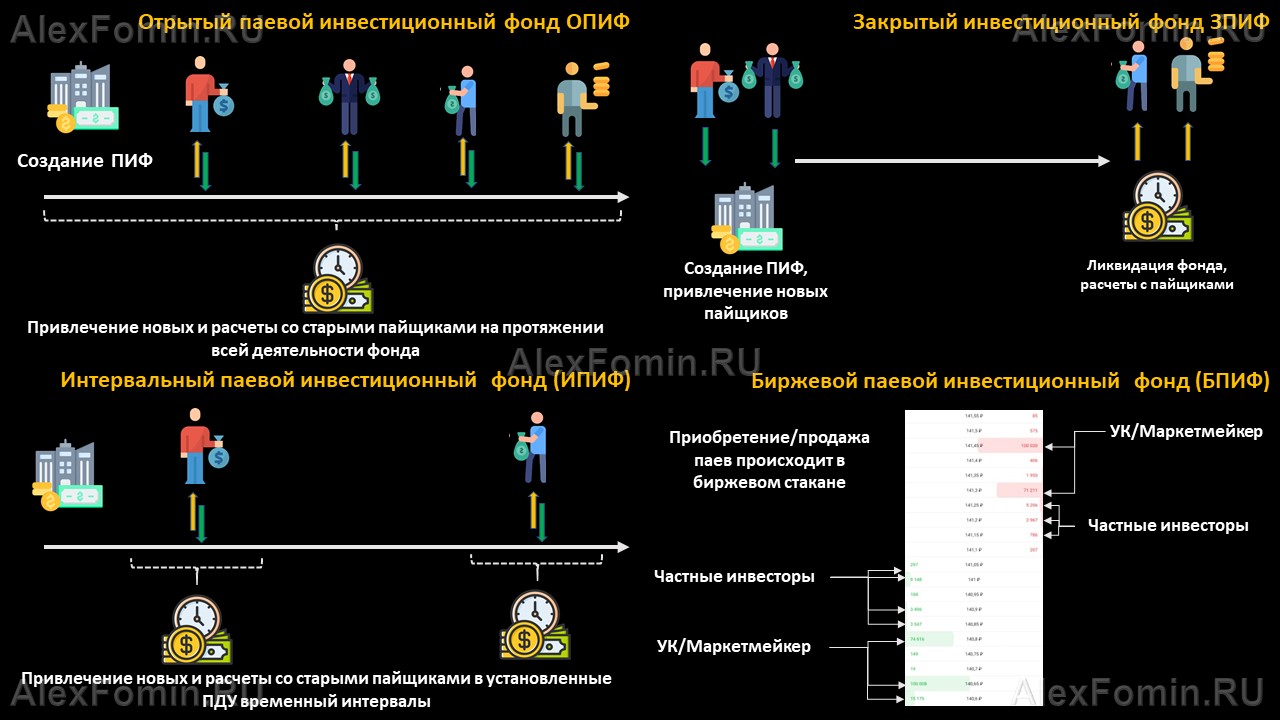

Открытые ПИФ

Второй подход к классификации ПИФ состоит в их ликвидности. Сравните, если человек вложил деньги в фонд, инвестирующий в биржевые акции, то при желании забрать деньги обратно, он сможет сделать это довольно быстро. Управляющий просто продаст акции на бирже и рассчитается со своим клиентом. А теперь представьте, если этот же человек вложил деньги в фонд, инвестирующий в недвижимость, то при желании забрать деньги управляющему придётся продавать уже объект недвижимости, что, как вы понимаете, может вызвать довольно серьезные трудности.

Поэтому фонды, инвестирующие в инструменты фондового рынка, как правило, являются открытыми (ОПИФ), т.е. фондами, в которые любой человек может в любой момент вложить деньги и в любой момент забрать их обратно.

Закрытые ПИФ

А если объект инвестирования является низколиквидным (недвижимость, антиквариат, физический драгоценный металл и/или камни, низколиквидные акции, например, не обращающиеся на бирже и др.), то такой фонд почти наверняка будет закрытым (ЗПИФ). Т.е. он будет создаваться на определенный срок, скажем на 10 лет, и тогда из него нельзя будет забрать вложенные деньги в течение указанного срока.

Интервальные ПИФ

Существует также нечто среднее между открытыми и закрытыми фондами, это интервальный фонд (ИПИФ). По сути, интервальный фонд стоит рассматривать как разновидность закрытого фонда, с той лишь разницей, что в течение его существования будут некие периоды времени – интервалы, в течение которых инвесторы могут доложить в него деньги или же забрать их обратно. Например, правилами фонда определено, что он создается на 10 лет, при этом раз в год инвесторы могут войти или выйти из него.

Биржевые ПИФ

Сравнительно недавно в России появились биржевые паевые фонды (БПИФ), аналог западных ETF (exchange-traded fund). Особенность БПИФ в том, что для того, чтобы вложить в него деньги, не нужно идти в управляющую компанию, достаточно просто иметь брокерский счет и купить паи фонда на бирже как обычную ценную бумагу.

Важной особенностью биржевых фондов является объект инвестирования, а точнее, способ управления этим объектом. Как правило, они инвестируют средства инвесторов в уже готовый набор ценных бумаг и не предполагают активного управления. В России очень распространены фонды, инвестирующие в Индекс Московской биржи – это порядка 50 акций наиболее крупных российских компаний.

Итак, мы с вами плавно подошли к вопросу, почему ПИФ эффективны и надежны?

Почему ПИФ эффективны и надежны?

Основной аргумент в пользу эффективности ПИФ – это то, что он управляется профессионалами. Инвестирование на фондовом рынке, как и на любом другом, чрезвычайно сложный и многогранный процесс, требующий больших вычислительных и аналитических мощностей. Переработать такой объем информации одному человеку просто не под силу. Не говоря уже о том, что инвестирование для обычного человека не является профессиональной деятельностью. Поэтому большинство частных инвесторов стараются инвестировать по принципу «друг подсказал», основывая свое решение на различных новостных ресурсах: телеграмм-каналах, профильных новостных сайтах, форумах и т.п. Те, что “продвинутей”, покупают различные платные подписки у разного рода “инвест-гуру”, которые порой являются просто инфо-цыганами. Часто, такие “эксперты” не имеют даже профильного образования и компетенций для профессионального анализа рынка, а идеи, которые они продают своим клиентам, могут быть просто взяты из интернета.

Инвестиционный процесс в Управляющей компании ПИФ

Теперь давайте посмотрим, как устроен инвестиционный процесс в Управляющей компании на примере рынка акций. Первоначальную подготовку информации проводит Аналитическое управление, часто оно включает в себя:

- Отел макроэкономического анализа и политических факторов, изучающий фазы экономического цикла, инфляцию, процентные ставки, состояние кредитных рынков и т.д.

- Отраслевые отделы – дают текущую оценку секторов экономики по сравнению с историческим диапазоном и международными аналогами, анализируют текущий потенциал секторов, ключевые для них события, катализаторы и риски.

Далее, используя различные модели, выделяют наилучшие акции. Выявляются ситуации, когда оценка акций расходится с ее текущей рыночной стоимостью. Затем такие акции выносятся на обсуждение инвестиционным комитетом. К его компетенции, как правило, относится обсуждение подготовленных инвестиционных идей, моделирование портфеля, анализ результатов управления и обновление портфеля.

Далее директива по ребалансировке портфеля передается трейдерам, которые совершают прямые сделки (DMA – direct market access). И за всей этой процедурой осуществляется контроль со стороны департамента управления рисками. К его компетенции, помимо прочего, относится контроль торговых операций, оценка портфельного риска, оценка риска контрагента, внутренний контроль за соответствием ограничениям портфеля.

Думаю, разница в подходе здесь очевидна.

Смыл такого подхода к инвестированию заключается в том, чтобы с помощью фундаментальных факторов найти акции, которые недооценены рынком, т.е. такие акции компаний, о преимуществе которых рынок еще знает не полностью.

Индексное инвестирование в ПИФ

Cправедливости ради, стоит отметить и другой, ставший в последнее время довольно популярным, подход к инвестированию в ПИФ. Это, так называемое, индексное инвестирование, когда активы фонда не имеют активного управления со стороны управляющей компании, а просто вкладываются в акции, составляющие определенный фондовый индекс. Выше я уже приводил пример с БПИФ.

Главным аргументом здесь является теория, выдвинутая американским экономистом Юджином Фамой, за которую он получил нобелевскую премию. Смысл заключается в том, что в век информационных технологий информация о любом активе на рынке становится в полной мере общедоступной и сразу же отражается в стоимости ценных бумаг. Такой рынок называется эффективным.

Адепты данной теории считают, что бесполезно искать недооценённые акции, ведь рынок переиграть невозможно, и лучше всего инвестировать сразу в широкий рынок, например, вложив деньги в Биржевой фонд, инвестирующий в акции, составляющие широкий индекс (Индекс Мосбиржи, S&P500, Euro Stoxx 600, Nikkei и т.п.).

Другим аргументом в пользу индексного инвестирования с использованием БПИФ является то, что если другие типы паевых фондов предполагают активное управление, то их управляющим нужно платить комиссию. Естественно, что у активно-управляемых фондов эта комиссия будет довольно высокой. В то же время индексные БПИФ не задействуют время высокооплачиваемых управляющих и, следовательно, комиссия за управление в них будет весьма низкой. Именно на ее размере делается основной акцент в индексных фондах.

То, какой ПИФ выбрать, индексный или активно управляемый, решать все же вам. От себя приведу один пример. Есть исследования, показывающие что:

Вложение в индексный БПИФ будет эффективным на растущем рынке, на падающем рынке или в боковике лучше себя показывает активноуправляемый фонд.

Теперь давайте посмотрим, почему вложение в ПИФ является не только выгодным, но и надежным?

Насколько надежны ПИФ?

Поскольку Управляющая компания ПИФ занимается коллективными инвестициями, то её деятельность зарегулирована куда серьезнее, чем деятельность банков и страховых компаний. Основу составляет 156 ФЗ «Об инвестиционных фондах», который до мелочей описывает роли всех участников инфраструктуры ПИФ, вплоть до максимальных комиссий, которые вправе устанавливать управляющая компания, или порядке и сроках включения денег клиента в состав активов (имущества) фонда, а также сроках, в которые ему должны вернуть деньги. Все, что прямо не разрешено законом управляющей компании, запрещено.

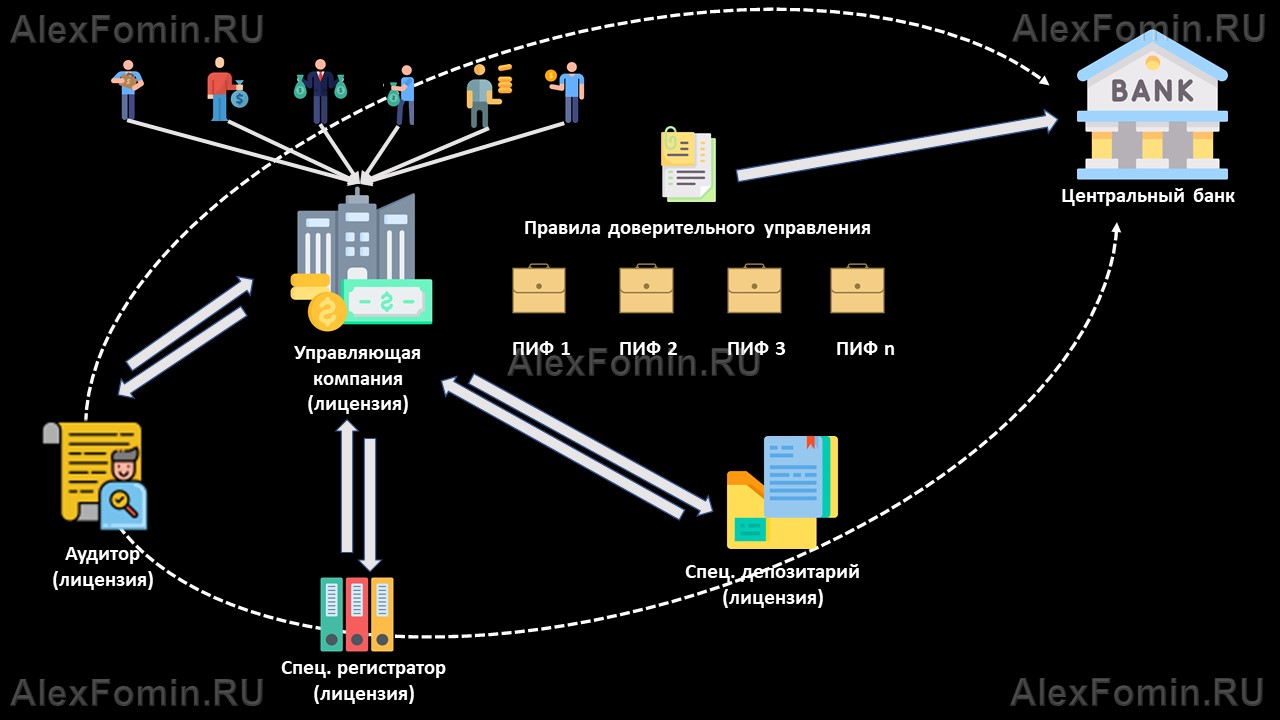

Инфраструктура ПИФ

Организационно процесс инвестирования в ПИФ выглядит следующим образом. Клиенты передают деньги управляющей компании (УК), которая внутри себя создает некие локальные стратегии ПИФ. Для того, чтобы УК могла распоряжаться деньгами клиентов, она издает специальный документ- правила доверительного управления, где прописано, какие активы она может приобретать за счет средств фонда. Этот документ проходит обязательную проверку и регистрацию в Центральном Банке, и только после того, как ЦБ зарегистрировал указанные правила, УК может работать. С определенной периодичностью в УК приходит аудитор (лицензируемая деятельность), который среди прочего проверяет соответствие деятельности компании тем правилам, которые зарегистрировал ЦБ. В случае, если аудитор находит нарушение, то он обязан сообщить об этом публично и уведомить ЦБ. Если он этого не сделает, то проблемы будут уже у аудитора. Решения в отношении таких нарушителей ЦБ, как правило, принимает “черно-белые”.

Учет активов и прав собственности инвесторов в ПИФ

Активы фонда хранятся отдельно от активов управляющей компании в организации, которая называется специализированный депозитарий (лицензируемая деятельность). Депозитарий выполняет такие функции, как: контроль и учет перехода прав на ценные бумаги, расчет стоимости чистых активов и стоимости паев. Фактически, депозитарий выполняет функцию независимого контроля. Он проверяет правильность учета всех операций, совершенных Управляющей компанией.

Смотрите, любая операция в фонде проходит двойной контроль – внутренний, Управляющей компанией, и независимый, со стороны депозитария. В каком-то смысле, управляющая компания становится подконтрольна спец. депозитарию.

Наконец, учет права собственности, закрепленного паем, ведет еще одна организация – регистратор (тоже лицензируемая деятельность).

Обратите внимание на состав инфраструктуры ПИФ: Депозитарий, Регистратор, Управляющая компания и Аудитор — все это независимые друг от друга организации. И каждая из них имеет соответствующую лицензию. Ни одна из перечисленных организацией не может претендовать на имущество ПИФ. Даже управляющая компания, так как средства пайщиков отделены от неё и хранятся в депозитарии. Управляющая компания лишь говорит, что купить или продать из активов фонда.

Депозитарий только хранит активы, но он не знает чьи они. Регистратор в свою очередь знает чьи, но не может их оценить. Любая компания может быть заменена на другую с соответствующей лицензией. При этом права пайщиков и имущество фонда сохраняются в полном объеме. Подобное распределение функций исключает любое злоупотребление

Напоследок, хотелось бы сказать пару слов о том, как правильно инвестировать в ПИФ?

Как правильно инвестировать в ПИФ?

Данная идея будет касаться, в большей степени, открытых и биржевых ПИФ, а также закрытых и интервальных ПИФ, паи которых можно свободно купить в биржевом стакане. Тут не имеет принципиального значения с какой стратегией ПИФ вы выбрали, ведь удачную точку входа в рынок угадать очень трудно. Но при этом есть и хорошие новости – в долгосрочной перспективе растут практически все рынки. Это связано, в первую очередь, с ростом платёжеспособного спроса, вызванного ростом численности населения, и развитием технологий, удешевляющих производство. Но рынки не растут вертикально вверх, их рост будет обусловлен чередованием экономических циклов.

Горизонт/срок инвестирования в ПИФ

Первое правило вложения в ПИФ – это существенный горизонт инвестирования. Как минимум, 3 года — это минимальный рекомендованный срок. Связан он, во-первых, с тем, что если фонд ушел в просадку, то у вас будет запас времени пересидеть снижение рынка, а во-вторых, с тем, что по истечение трех лет вы имеете право не платить налог с дохода (есть тут, конечно, некоторые ограничения, но в данной статье не об этом).

Усреднение при инвестировании в ПИФ

Второе правило вложения в ПИФ вытекает из первого. Если предугадать удачную точку входа в рынок невозможно – то не нужно и пытаться этого делать, куда эффективнее сработает стратегия усреднения. Или, по-простому: на протяжении равных отрезков времени вкладывать в ПИФ определенную сумму денег.

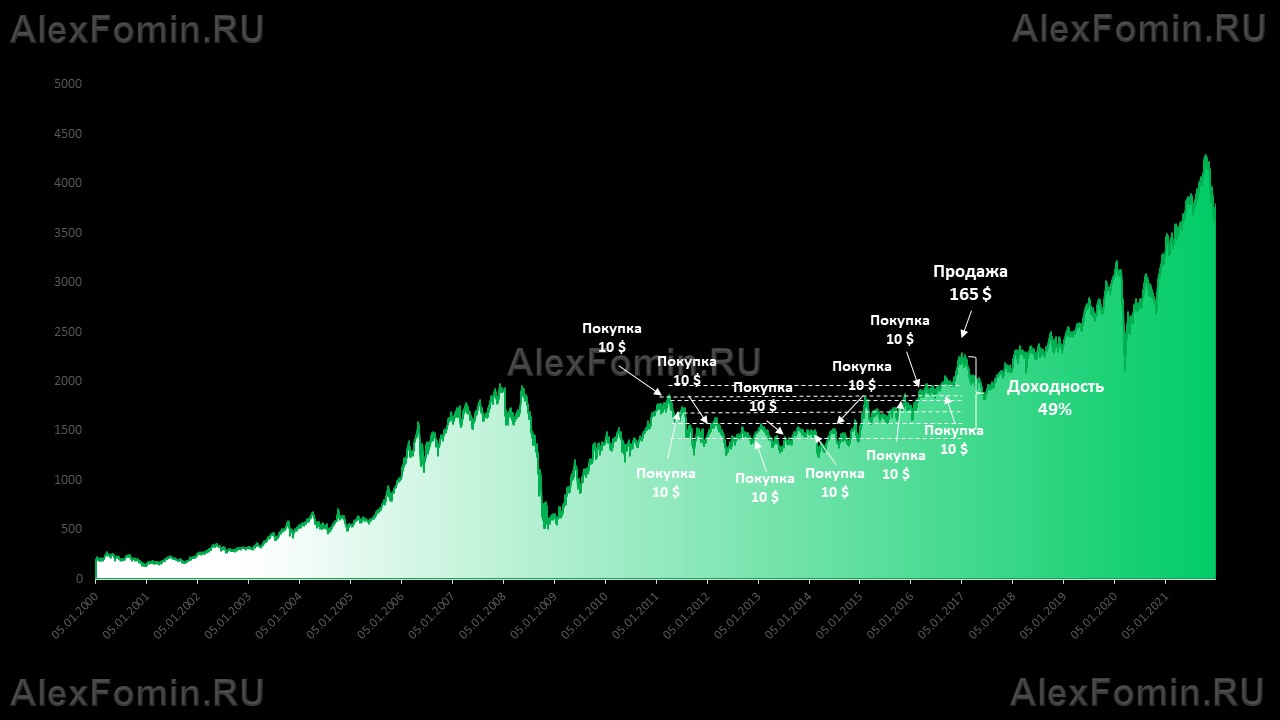

Перед нами два графика. В первом случае мы вложили $150, продержали их какое-то время и продали за $165. Таким образом, наша доходность составила 10%.

Давайте посмотрим, что было бы, если эти $150 мы бы вложили не сразу, а вкладывали ежемесячно небольшими суммами. Как видите, мы потратили те же самые $150. Однако, погасив паи в нашем кармане будет уже не $165, как в прошлом примере, а $220. Т.е. доходность наших вложений составит уже 49%.

У этого метода есть, однако, и небольшой минус. В итоге у инвестора остается множество мелких партий паев. И, в этом случае, сложно рассчитать издержки при погашении – скидку и налог. Однако, этот недостаток, в значительной мере, перекрывается плюсами регулярных вложений. Вкладывая малыми суммами, снижение стоимости инвестиций будет восприниматься куда спокойнее. Ведь в этот момент обесцениваются не все вложения, а лишь часть, и то не полностью. Кроме того, вкладывая малыми суммами, вам не требуется искать оптимальную точку входа в ПИФ. Вам легче усредниться и проще выйти в плюс при снижении рынка. Кстати, о снижении. В это время не стоит судорожно продавать паи, выводя деньги из ПИФ. Как раз наоборот. В это время стоит вкладывать дополнительные средства, поскольку паи можно купить дешевле, а значит, в перспективе, получить лучший результат.

Я надеюсь смог ответить на большинство вопросов, связанных с ПИФ, простыми словами. Под статьей я оставил открытое поле для комментариев. С радостью отвечу на них.

Добавить комментарий