Вы узнаете, как снизить риск инвестирования на фондовом рынке и принципы, которым следуют профессионалы, срок, усреднение, диверсификация, разбалансировка.

Вы читали статью про то, как время может влиять на результаты инвестирования? Обязательно прочитайте, потому что данная статья фактически является ее продолжением. В ней мы рассмотрим риск инвестирования и как его снизить, следуя базовым принципам профессионалов.

Оглавление

Поведение новичков и профессионалов на фондовом рынке

Фондовый рынок является отличным инструментов накопления и преумножения личного капитала, однако большинство наших сограждан относятся к нему довольно скептически, считая его уделом профессионалов или просто лохотроном, поскольку когда-то получили негативный опыт.

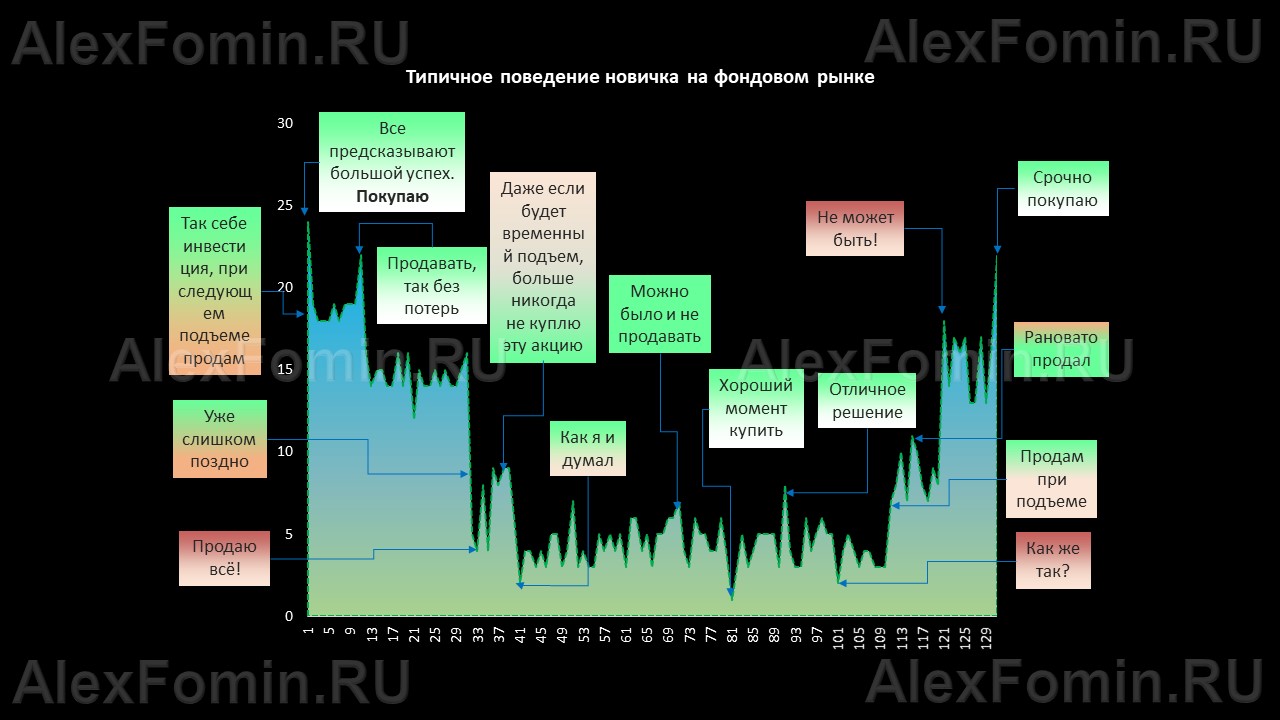

В интернете можно встретить график, иллюстрирующий психограмму новичка на фондовом рынке. Я не буду его комментировать, на рисунке все хорошо изображено. Но, чтобы понять, почему так происходит, давайте посмотрим, как ведут себя профессионалы.

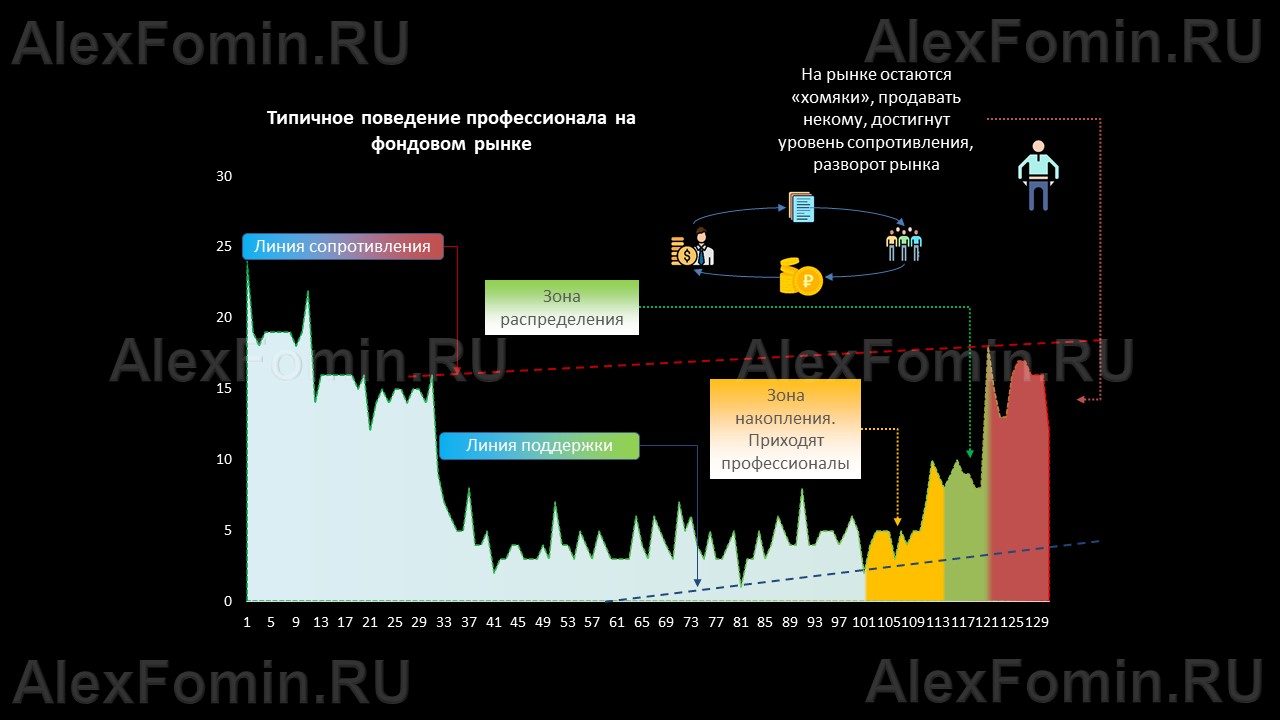

Представим себе ситуацию, что какая-то бумага «упала», и ее текущая цена как раз является такой, при которой продавцы не хотят продавать дешевле, а покупатели не хотят покупать дороже – формируется зона поддержки.

За падением, как правило, следует восстановление. Оно происходит не сразу. Как раз в это время профессионалы постепенно скупают акции. Акции стоят дешево из-за низкой активности – участники рынка боятся, что рынок может еще упасть, поэтому совершают мало сделок. Однако покупка профессионалами приводит к медленному оживлению рынка, начинает формироваться зона накопления. Оживление и активность начинают привлекать все большее количество участников рынка, все стремятся купить как можно больше пока еще дешёвых акций, чтобы в перспективе больше заработать на росте.

Цена продолжает расти и ближе к вершине рынка появляется зона распределения, на которой профессионалы, за копейки набравшие бумаг, начинают не спеша распродавать их толпе – частным инвесторам. Делают они это довольно медленно, чтобы, во-первых, не испугать рынок, а во-вторых, чтобы продать бумаги как можно дороже. В итоге, профессионалы распродают все свои бумаги, а на рынке остаются частные инвесторы (“хомяки”), которые начинают продавать бумаги друг другу. Формируется уровень сопротивления. “Хомяки” понимают, что покупателей больше нет, а профессионалы давно ушли. Цена начинает стремительно падать, происходит разворот рынка.

Как частному инвестору не оказаться в подобной ситуации?! Для это ему нужно следовать принципам инвестирования, которых придерживаются профессионалы.

Срок, как способ снизить риск инвестирования

Чем более долгий срок мы закладываем в свою инвестиционную стратегию, тем меньше мы подвержены краткосрочным колебаниям рынка, и тем предсказуемее ведут себя, казалось бы, рискованные инструменты. Рынки не растут по прямой, всегда присутствует определенная цикличность, и нужно быть готовым в случае негативных промежуточных этапов продолжать инвестировать, не выходя из рынка.

Как было показано выше, худшее, что можно было сделать, это выйти из рынка, когда он резко подешевел. К сожалению, как раз это делают люди, получая первый и довольно болезненный негативный опыт. Если мы говорим про падение широкого рынка, то его восстановление является лишь вопросом времени. Если же мы говорим про конкретную бумагу, и инвестор действительно верит в ее перспективы, то почему бы не рассмотреть усреднение, как способ снизить риск инвестирования?!

Усреднение, как способ снизить риск инвестирования

Предугадать удачную точку входа в рынок бывает довольно сложно, если вообще возможно. Поэтому здесь может быть эффективна стратегия усреднения. Мало кто способен сразу отложить крупную сумму на долгий срок. Люди, как правило, зарабатывают регулярно, потому куда удобнее было бы регулярно откладывать небольшими суммами, покупая один и тот же актив. Инвестируя регулярно равные суммы вы усредняете цену покупки, делая ее оптимальной. Таким образом средняя цена портфеля будет ниже средней цены рынка за период инвестирования. Подобный пример я описал в статье про инвестирование в ПИФ, советую ознакомиться.

Известный американский инвестор Роберт Кийосаки предложил интересный эксперимент. Что будет, если инвестировать в рынок акций по 100 долларов ежемесячно на протяжении 30 лет? Вы не поверите, но за это время сумма ваших сбережений сможет превратиться в один миллион долларов. Скажете: долго, рискованно? А как еще у вас получится заработать миллион долларов?

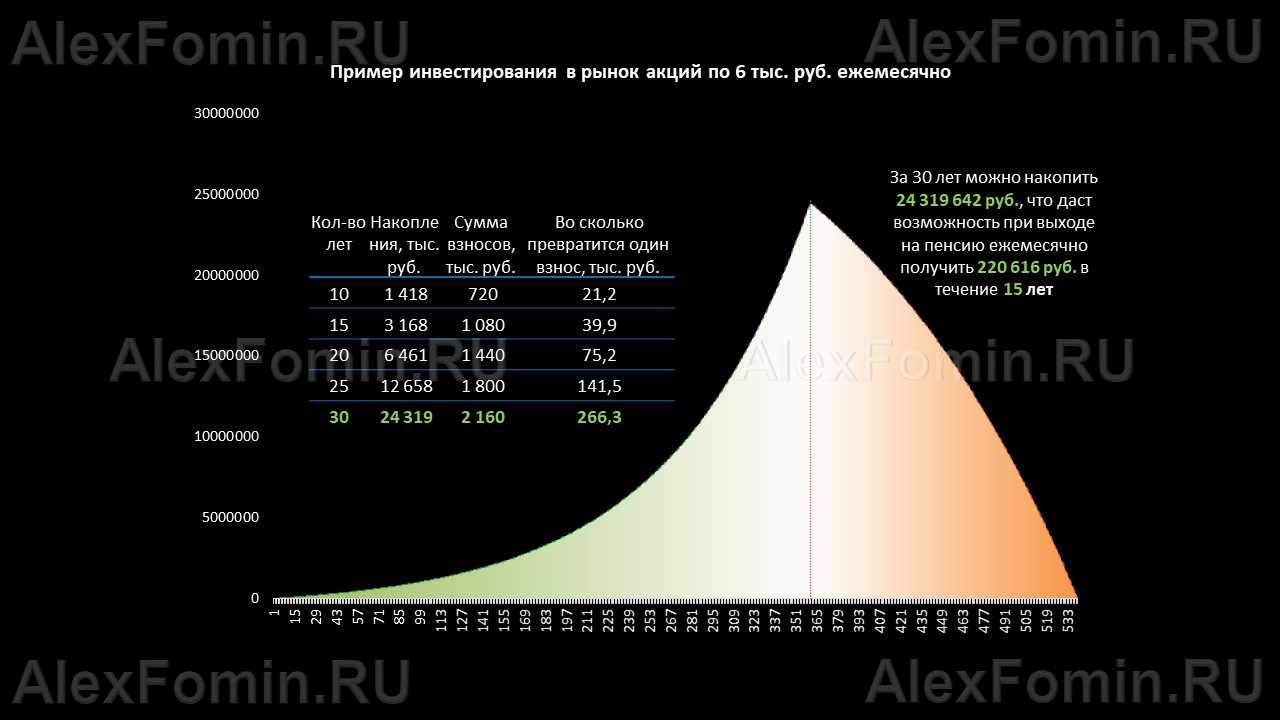

Чтобы наглядно показать вам, как эффективно может работать стратегия усреднения и регулярного инвестирования, приведу один пример. Скажем, мы ставим себе задачу накопить на достойную пенсию и устанавливаем временной горизонт 30 лет. В течение этого времени мы будет откладывать по 6 тыс. руб. ежемесячно. В качестве предмета инвестирования возьмем Индекс Московской биржи. Допустим, что ожидаемая среднегодовая доходность за это время составит 12,7%, что является довольно скромным результатом. По истечении указанного срока инвестирования мы выводим деньги с рынка акций и вкладываем в инструменты с фиксированной доходность под 7% годовых.

В этом случае за время инвестирования наша сумма накоплений превратиться, внимание, в 24 319 642 руб., что позволит нам ежемесячно, на протяжении 15 лет, получать пенсию 220 616 руб.

Диверсификация, как способ снизить риск инвестирования

Поскольку рынки подвержены колебаниями, мы не можем с точностью сказать, какой класс активов покажет лучший результат за период инвестирования, не говоря уже про отдельные акции. Ошибка здесь может стоит больших денег, на зарабатывание которых ушло много сил и времени. Поэтому нам важно не гнаться за сверхприбылью, а ограничить риск при самых разных событиях. Нам нужно создать такой портфель, в котором будут все классы активов, тогда распределение доходности между ними будет происходить внутри самого портфеля. В какие-то периоды одна его часть будет выглядеть лучше, а какая-то хуже. Потом они могут поменяться.

В первую очередь, когда мы говорим про диверсификацию, как метод снизить риск инвестирования, мы должны понимать, а что же такое – риск?! Под риском принято понимать стандартное отклонение от некой заданной величины, ее волатильность. Поскольку активы фондового рынка могут быть довольно волатильны, то для снижения риска нам придется подбирать их таким образом, чтобы их движение было как можно более разнонаправленным, то есть их взаимосвязь (корреляция) была как можно меньше. Диверсифицированным портфелем можно назвать такой, который состоит из нескольких видов активов, обязательно разных отраслей, и где ни один из них не является доминирующим.

Классификация портфелей по уровню риска

Можно выделить три вида портфелей:

- Агрессивные – состоящие из акций;

- Консервативные портфели из облигаций. Бывают портфели из гособлигаций, их можно назвать защитными. А бывают состоящие из корпоративных облигаций без инвестиционного рейтинга, тогда их можно отнести к рискованным;

- Сбалансированный портфель будет включать в себя акции, облигации и активы денежного рынка.

Лично мне нравятся портфели, состоящие из акций. На длительных промежутках времени, с учетом усреднения, они способны показывать поистине впечатляющие результаты. Но как нам снизить риск в таком портфеле, и можем ли мы это сделать? В некоторой степени, да. Но только отчасти, потому что свести риск к нулю нам не удастся, ведь для этого нам придется подобрать такие активы, которые будут вести себя абсолютно асинхронно (коэффициент корреляции должен стремиться к -1). А это невозможно.

Снижения риска инвестирования за счет диверсификации портфеля

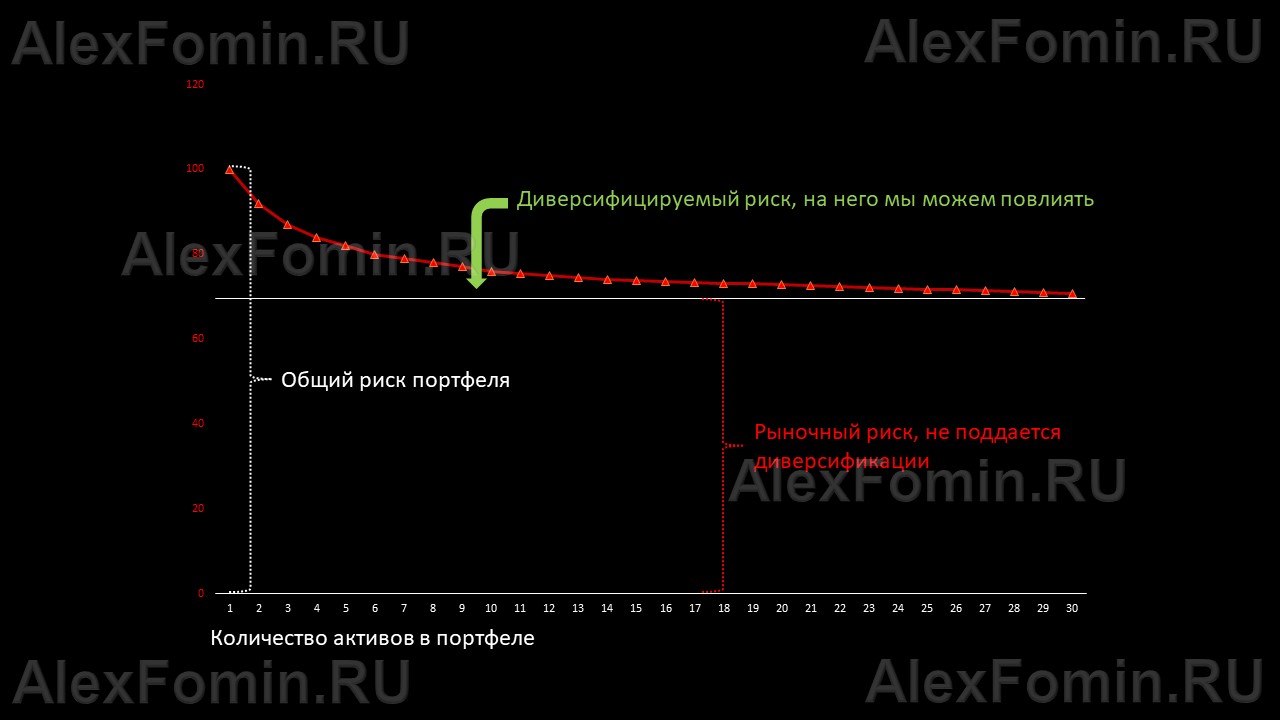

Посмотрите на график. Постепенно добавляя в портфель некоррелируемые акции мы начинаем снижает его волатильность, однако с добавлением каждой следующей бумаги это снижение становится все менее заметным. Считается, что при добавление в портфель более 30 эмитентов риск на портфель перестает снижаться и будет находится на неизменном уровне, независимо от того, сколько бумаг мы бы в него не добавили.

Тот риск, которой нам все же удалось снизить, называется диверсифицируемый (несистематический), а тот, который остался неизменным независимо от добавления в портфель бумаг, называется недиверсифицируемым (систематическим). Он присущ всей мировой экономике и его невозможно снизить. Это довольно широкая тема для обсуждения, и я постараюсь написать статью про индексное инвестирование, а сейчас посмотрим на четвёртый принцип – ребалансировка, как способ снизить риск инвестирования.

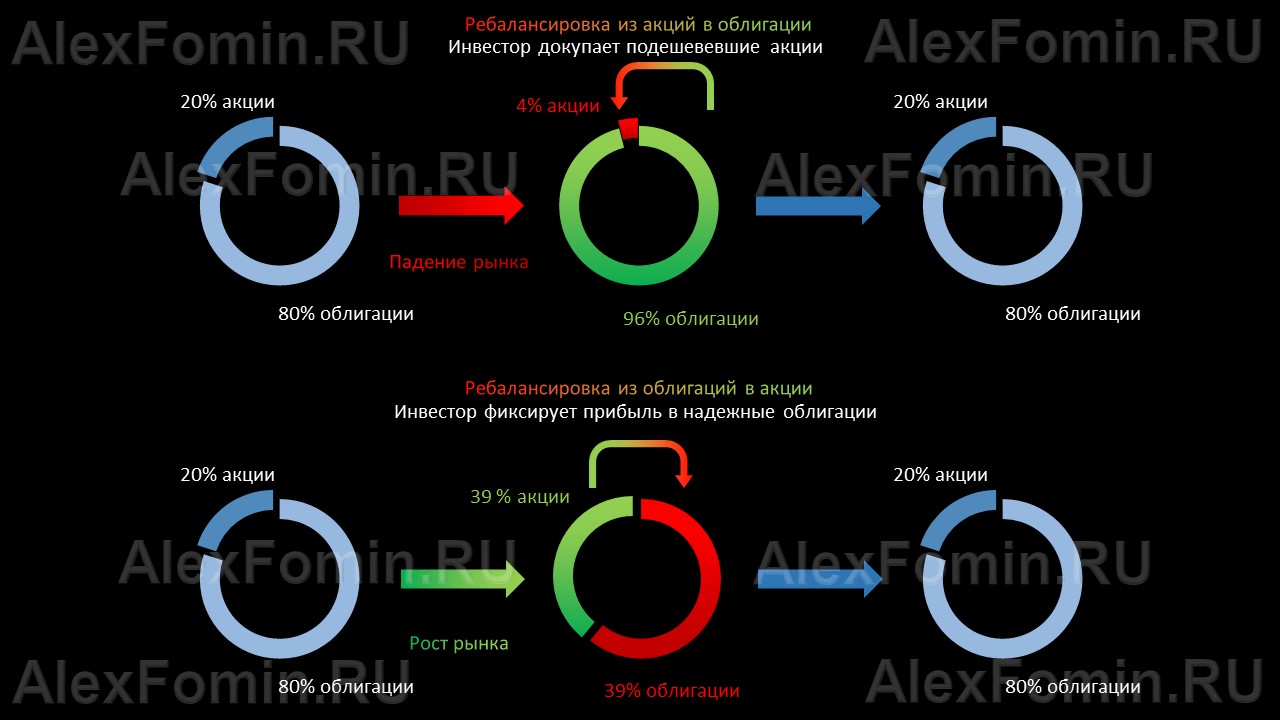

Ребалансировка, как способ снизить риск инвестирования

На рынке ошибаются все, даже самые умные и известные аналитики порой не в силах предугадать движение рынков. Поэтому куда рациональнее ребалансировать портфель, отталкиваясь не от идеи спекулирования, а основываясь на поддержании весов или тех характеристик активов, которые были изначально заложены в стратегию инвестирования.

Приведу нехитрый пример разбалансировки портфеля, состоящего из двух активов (ETF на рынок акции и облигаций), смысл которого состоит в том, чтобы вернуть портфель к его первоначальным пропорциям.

Это довольно упрощенный пример. Ведь инвестором могут быть заложены и другие более сложные системы ребалансировки. Например, перетряхивать портфель, основываясь на коэффициенте Шарпа. Важно также помнить, что частая ребалансировка портфеля принесет больше вреда, чем пользы. Оптимально делать это не чаще одного раз в год или после сильных движений на рынках.

Добавить комментарий