Как защитить сбережения от инфляции на разных сроках инвестирования. Какой инвестиционный горизонт выбрать для сбережений. Что лучше акции, облигации, депозит

Ранее я рассмотрел главный вопрос любых накоплений – это целеполагание. Нам важно понимать на что конкретно мы копим деньги, и как на это влияет время. Ведь для реализации наших целей нам нужно защитить сбережения от инфляции.

Оглавление

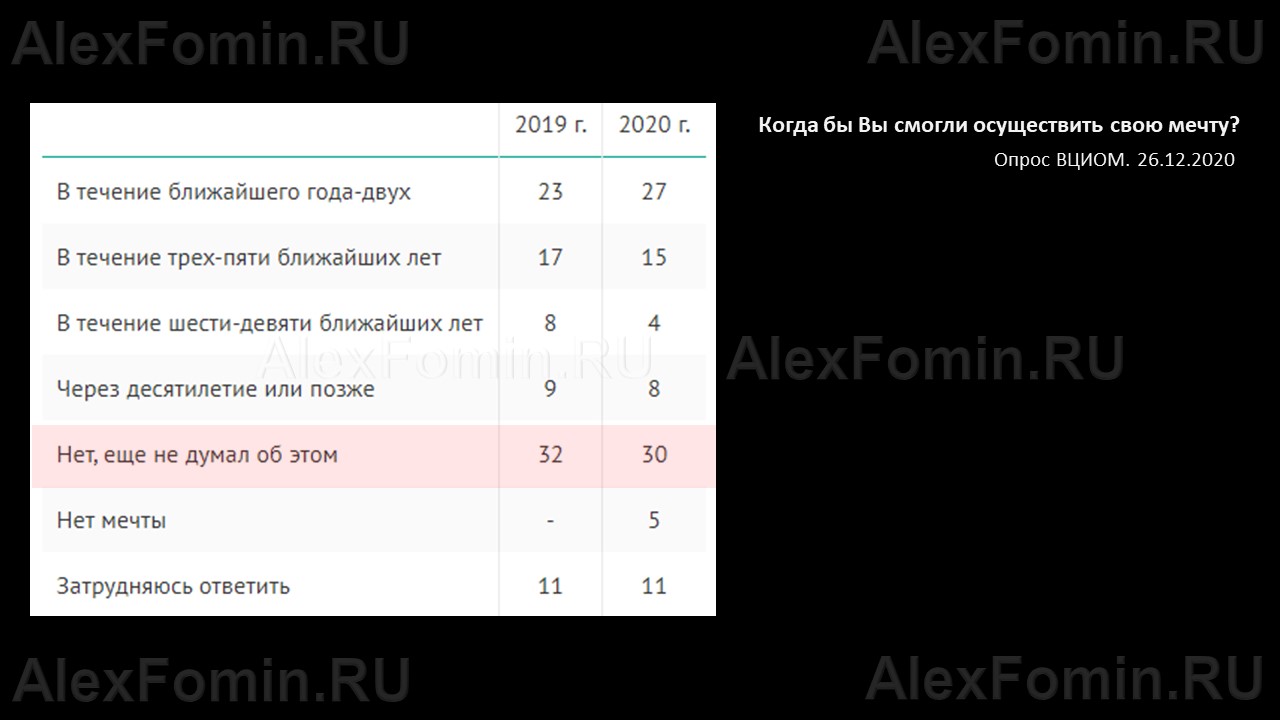

Когда люди планируют реализовать цель накоплений?

Приведу исследование ВЦИОМ. Респондентов спросили: задумывались ли они о том, когда смогут реализовать свою мечту?

Более половины опрошенных представляют, когда смогут воплотить свою мечту в жизнь, а вот 30% даже не задумывались об этом, и, к сожалению, только 8% имеет по-настоящему долгосрочные планы.

В инвестировании финансовые цели принято различать по срокам их достижения на:

- Краткосрочные – до 1 года. Направлены на решение текущих финансовых задач. Их достижение обеспечивается балансировкой доходов и расходов. Например, отпуск.

- Среднесрочные – от 1 до 10 лет. Направлены на решение финансовых задач, связанных с крупными приобретениями. Их достижение обеспечивается умением формировать сбережения. Сюда можно отнести, например, покупку дома или образование детей.

- Долгосрочные. Боле 10 лет. Направлены на создание накоплений, обеспечивающих финансовое благополучие и финансовую независимость в старости.

Инфляция – главный враг сбережений

Поскольку реализация заветной мечты требует значительных финансовых ресурсов, для накопления которых может уйти много времени, то здесь мы сталкиваемся с главным врагом сбережений – инфляцией. Она обесценивает накопления человека и, как следствие, лишает его возможности реализовать намеченные цели.

К сожалению, в России вопрос инфляции носит очень острый характер. Покажу на примере.

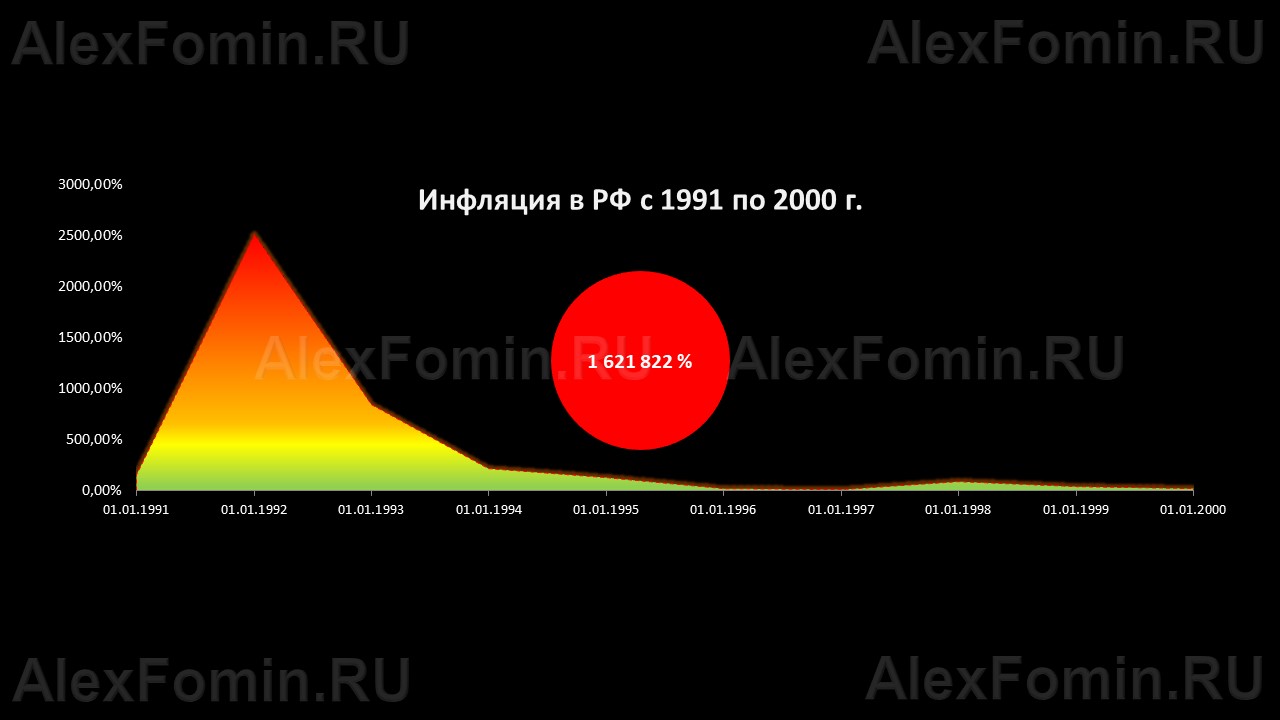

Так, за период с января 1991 г. по январь 2000 г. инфляция в России составила 1 621 822 % (!). Впечатляющая цифра, не правда ли? Конечно, вы можете справедливо возразить, что рассматривать данный период нерелевантно, потому что тогда время было другое. Что ж, вот вам другой пример.

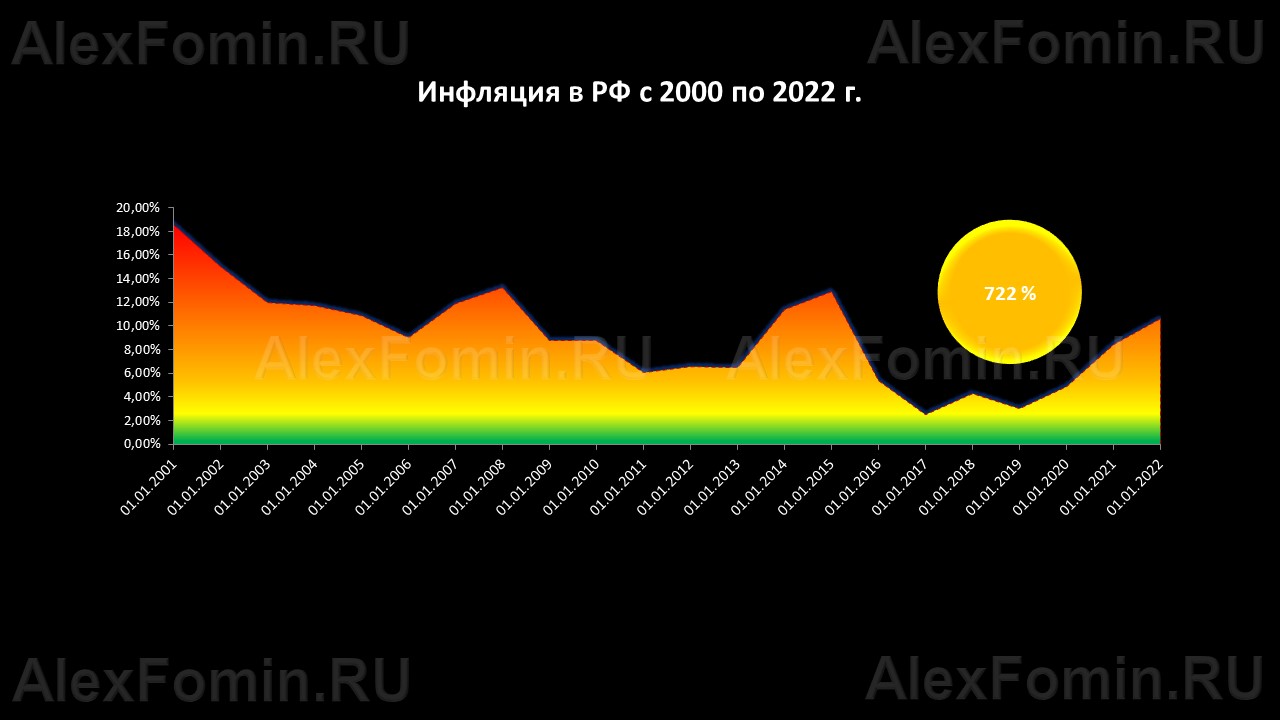

С начала двухтысячных по январь 2022 г. инфляция составила 722%. Это конечно не миллион процентов, как в предыдущем примере, но даже этого хватит, чтобы обесценить сбережения человека.

Давайте посмотрим, как бы это выглядело в деньгах. Возьмем 1 млн руб. 2022 года и отмотаем назад, представим, какой сумме он соответствовал в предыдущие годы:

- 2000 г. – это всего 121 756 руб.;

- 2010 г. – 415 874 руб.;

- 2015 г. – 606 399 руб.

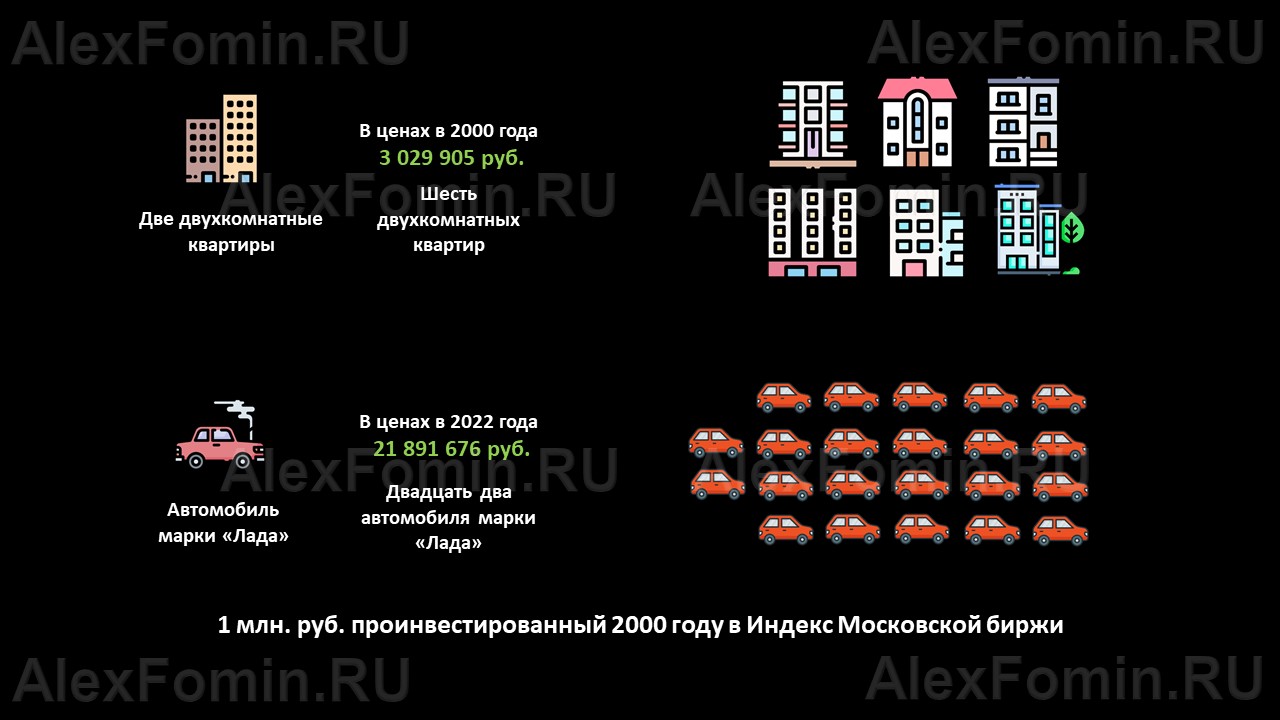

Но есть более наглядной пример. Если в 2000 году на 1 млн. можно было купить 2 двухкомнатные квартиры, то на 2022 год это цена «Лады Гранты». Сравните 2 двухкомнатные квартиры и «Лада Гранта».

Как защитить сбережения от инфляции?

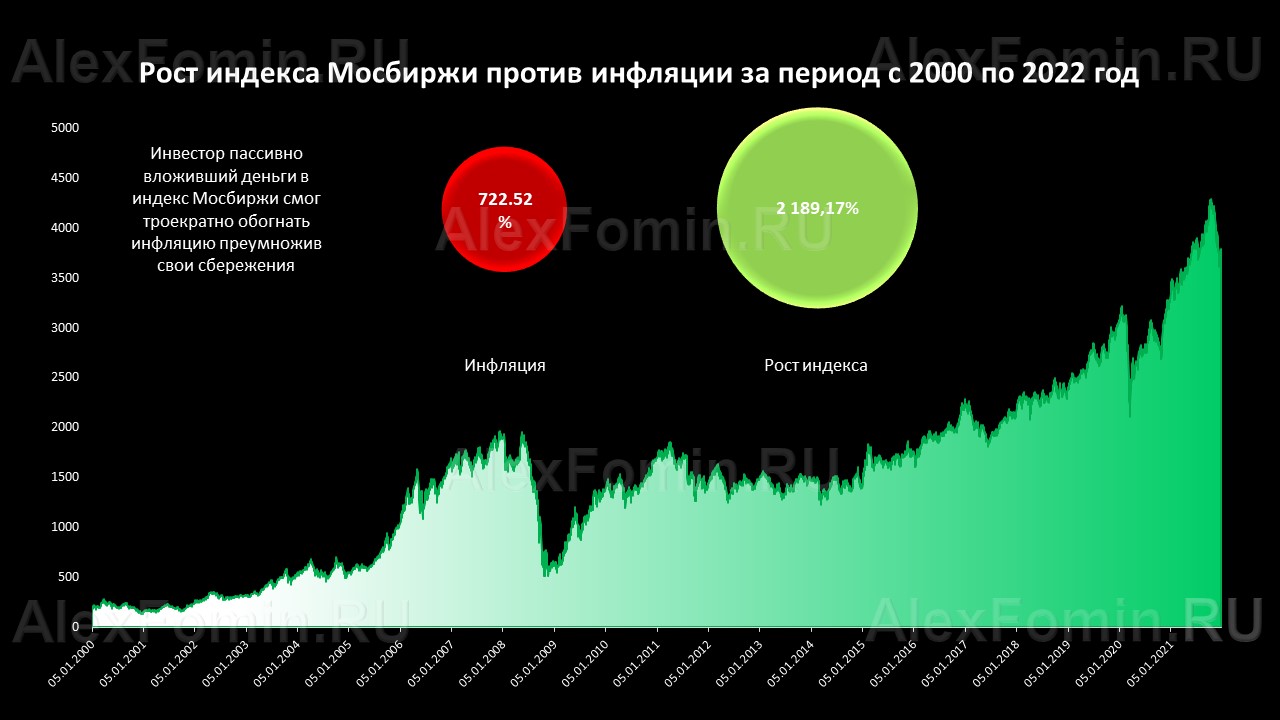

Представим, что было бы, если человек в 2000 году этот миллион рублей, вместо того, чтобы вложить в две двухкомнатные квартиры, пассивно инвестировал в индекс московской биржи.

Тогда к январю 2022 г. сумма его накоплений составила 21 891 676 руб. Если привести к ценам 2000 г., то это уже 3 млн. руб. , что на то время было эквивалентно 6 квартирам или 22 автомобилям «Лада Гранта» в ценах 2022 г. 🙂

Давайте подробнее посмотрим, как еще время влияет на наши сбережения?

Как время увеличивает доходность и снижает риски?

При правильном использовании, у время есть два мощнейших фактора преумножения капитала, тем более если мы говорим про фондовый рынок.

Начну с того, что попроще – это сложный процент. Вы наверняка слышали про него, когда приходили в банк, там его называют словом капитализация, проще говоря, начисление процента на процент. «Биржевики» называют его словом реинвестирование, а вот Альберт Эйнштейн называл сложный процент Восьмым чудом Света. И это действительно так. Однако, чтобы сложный процент по-настоящему проявил свои чудесные свойства, нужно время, и довольно долгое.

Есть несколько известных примеров работы сложного процента:

Остров Манхеттен был выкуплен колонистами в 1626 г. за $24. Если бы эта сумма была инвестирована с доходность 8%, то к 2022 г. она бы составила $413 трлн. Это эквивалент стоимости всей мировой недвижимости, плюс стоимости акций всех публичных компаний мира

Френсис Бейли подсчитал, что если в год рождения Христа положить 1 пенс под 5% годовых, то к 1810 г. он превратился бы в такое количество золота, которого хватило бы для заполнения 357 млн. земных шаров.

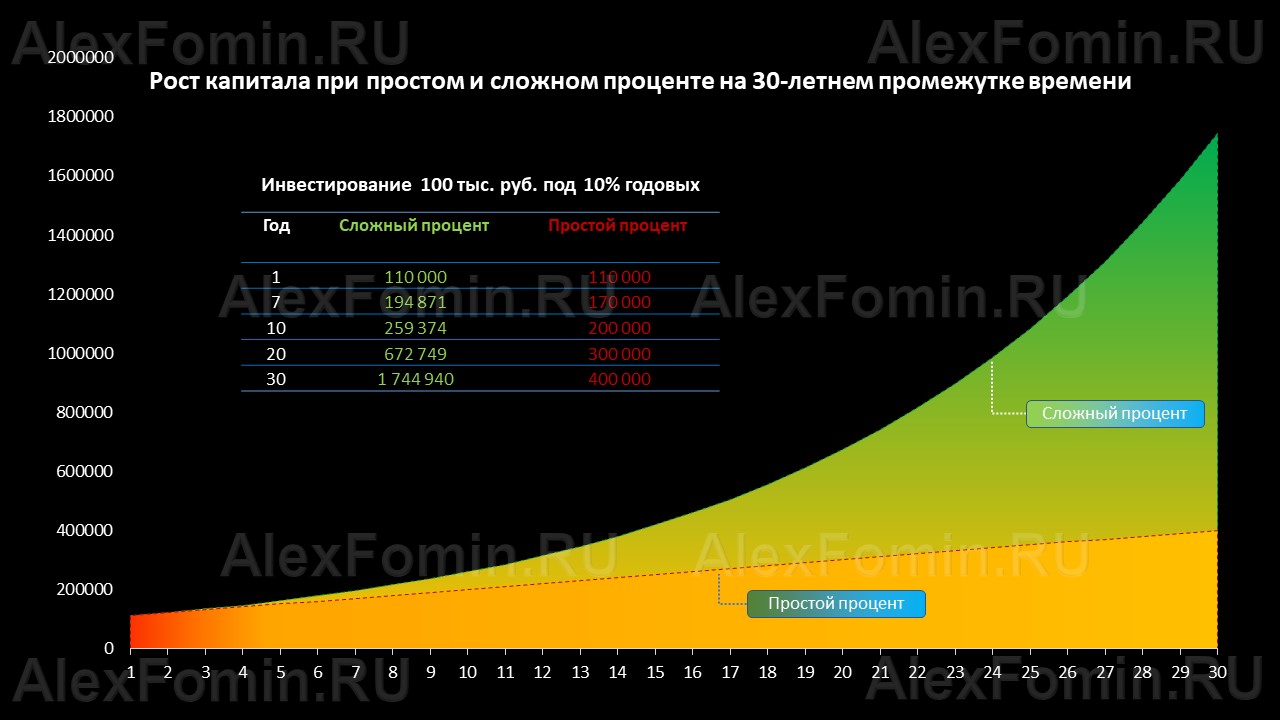

Если мы положим 100 тыс. руб. под 10% годовых с капитализацией, то обычный человек мог бы подумать, что сумма удвоиться только через 10 лет. Однако сложный процент сделает это куда быстрее, и удвоит сумму всего за 7 лет. Через 10 лет она будет уже в 2,5 раза больше первоначальной. А через 30 лет, сумма увеличиться не в 3, а в 17 раз! При использовании обычного процента, как это делают среднестатистические вкладчики, когда снимают проценты с вклада, совокупный доход будет лишь в 3 раза больше первоначальной суммы.

Какие инструменты использовать, чтобы защитить сбережения от инфляции

К сожалению, инфляция также работает по принципу сложного процента, и при уровне в 10% она вдвое обесценит деньги человека также за 7 лет.

Какой же тогда выход, спросите вы? А выход есть! Это инвестировать на фондовом рынке, и делать это в долгую. Именно в этом случае мы значительно поднимаем доходность, и многократно снижаем риски. Дело в том, что на больших промежутках времени растут практически все рынки. Это связано с развитием технологий производства, появлением новых продуктов, ростом потребительского спроса, за счет роста численности населения, и его платежеспособности в глобальном плане.

Сравните: несколько десятилетий назад, такие привычные для современного человека вещи, как личный автомобиль, мобильный телефон или компьютер, были практически недоступны, ввиду высокой стоимости, а сегодня трудно найти человека, у которого их нет. Компании, которые занимаются их выпуском, заработали огромные деньги и многократно увеличили свою капитализацию.

Почему в долгую инвестировать выгодно и надежно?

Рынки растут всегда и восстанавливаются даже после глубоких кризисов. Вспомним Германию. Франкфуртская фондовая биржа появилась 1585 году, а такие известные на весь мир компании, как Deutsche Bank, Bayer, Henkel, Mercedes-Benz, Siemens, Allianz и др. пережили революцию, раскол Германии, а также две Мировые войны, и при этом продолжают эффективно работать и приносить своим акционерам прибыль. Только вдумайтесь в это! А кто-то боится инвестировать на российском рынке, «сейчас не время, а вдруг кризис?!».

Вот еще несколько примеров. Вероятно, они покажутся несколько сложными, так как связаны с математикой и статистикой. Вам необязательно вникать в эти цифры, постарайтесь просто уловить смысл.

Мне попалось исследование, которое проводила Высшая школа экономики. Результаты его могут показаться парадоксальными, но цифры говорят сами за себя.

На фондовом рынке существуют два основных класса активов – это акции и облигации. Облигации считаются менее рискованными, поскольку являются долгом компании, и имеют, как правило, фиксированные платежи и установленный срок возврата.

Акции, напротив, более рискованный инструмент, так как далеко не всегда понятно, какие по ней будут дивиденды, и как изменится её цена в будущем, на которую влияет множество факторов, как внешних, так и внутренних. В то же время, при наличии больших рисков, акции способны приносить куда большую доходность, нежели облигации, которые порой рассматриваются как альтернативу депозиту.

Риск на фондовом рынке считается как отклонение от некоторой заданной средней величины. Он так и называется – стандартное отклонение или волатильность. Раз на стоимость акций влияет куда большее количество факторов, нежели на стоимость облигаций, то естественно, что их волатильность будет выше, т.е. выше риск. Такое соотношение риск/доходность считается как правило на годовом промежутке времени. Но если мы говорим про реализацию жизненных целей, то должны закладывать куда больший промежуток времени.

Рынок акций, как способ защититься от инфляции

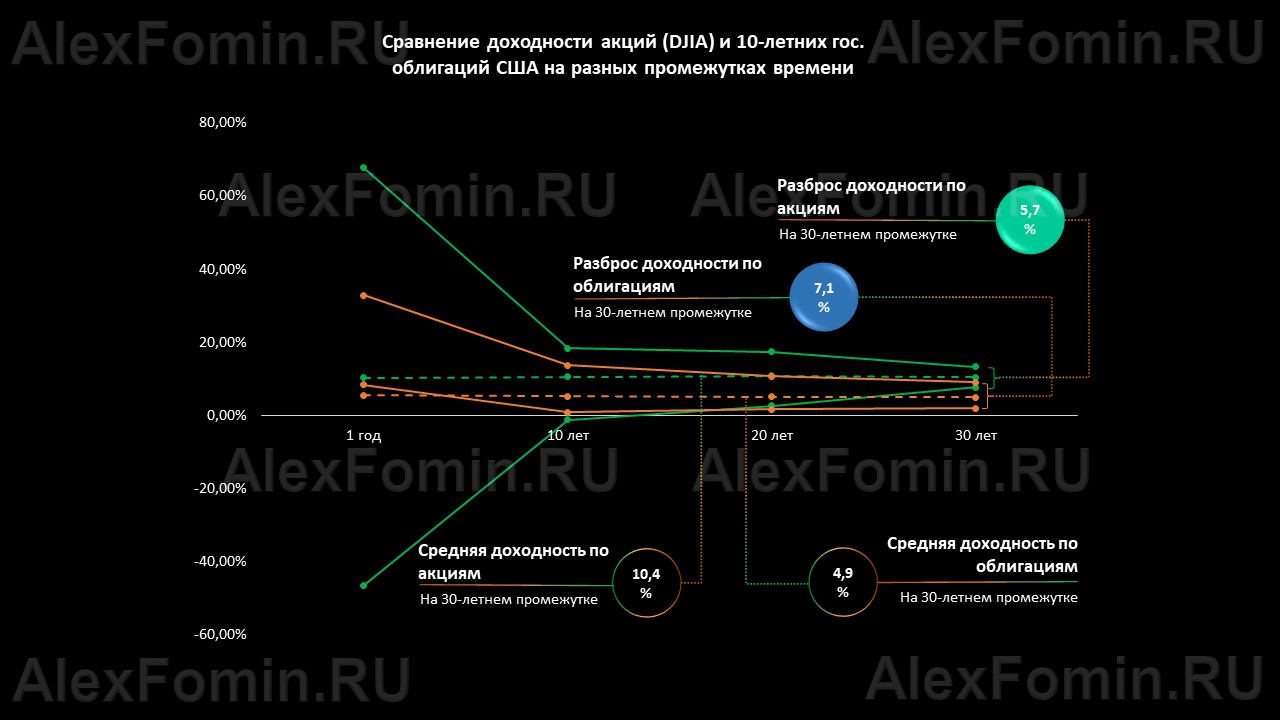

Специалисты ВШЭ проанализировали, как изменяется значения риска и доходности 10-ти летних гособлигаций США – Treasury Note, которые часто рассматривают как эталон надежности, и индекса

Доу-Джонса, старейшего из действующих фоновых индексов США за 80 лет. Так вот:

- на однолетних (80 отрезков) промежутках времени средняя, т.е. наиболее ожидаемая, доходность по акциям составила 10,2%, а максимальная волатильность достигала 114,4%. Это соответствует классическому представлению о рынке акций, как довольно рискованному инструменту;

- десятилетние (70 отрезков) временные промежутки – доходность по акциям практически не изменилась (10,5%), в то время как волатильность составила уже 17,1%;

- двадцатилетние периоды (60 отрезков) – средняя доходность также почти не меняется (10,8%), зато волатильность становится еще меньше (14,8%);

- тридцатилетние (50 отрезков) промежутки – результаты становятся действительно поразительными. Доходность по облигациями (4,9%) вдвое меньше доходности по акциям (10,4%), при этом волатильность рынка акций (5,7%) оказалась меньше, чем облигаций (7,1%)!

Вывод:

На длительных промежутках времени инвестирование в рынок акций более предпочтительно, нежели в рынок облигаций, поскольку является куда более доходным и менее рискованным.

Акции могут быть надежнее облигаций

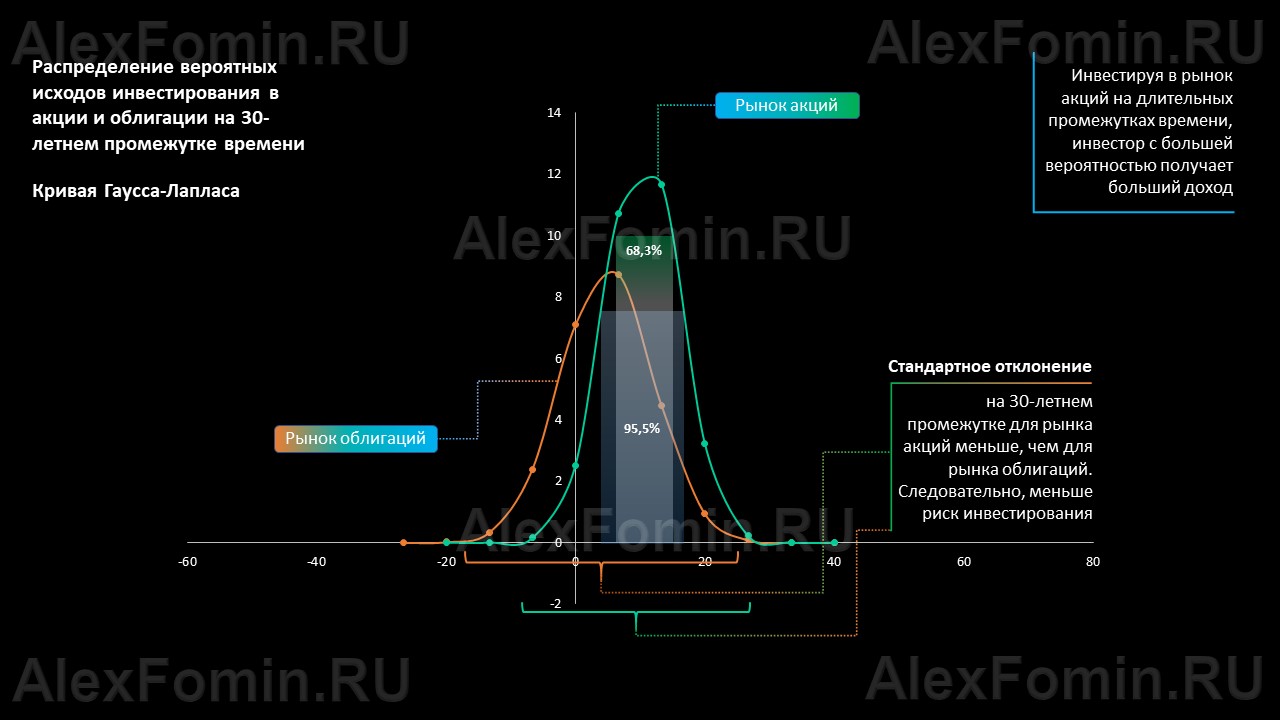

В статистике можно встретить такое понятие как нормальное распределение вероятностей, иллюстрируемое диаграммой Гаусса-Лапласа, по форме напоминающей колокол, где крайние значения показывают редко встречающиеся явления, а при приближении к середине кривой частота встречаемости увеличивается. Если построить ее для 30-летнего горизонта инвестирования, то мы увидим, что кривая рынка акций в большей степени сконцентрирована к центру, что свидетельствует о его меньшей волатильности, нежели рынка облигаций.

Данная кривая также хорошо иллюстрирует предпочтительность выбора рынка акций, как направления для инвестирования на длительных промежутках времени, поскольку он является более доходным и менее рискованным.

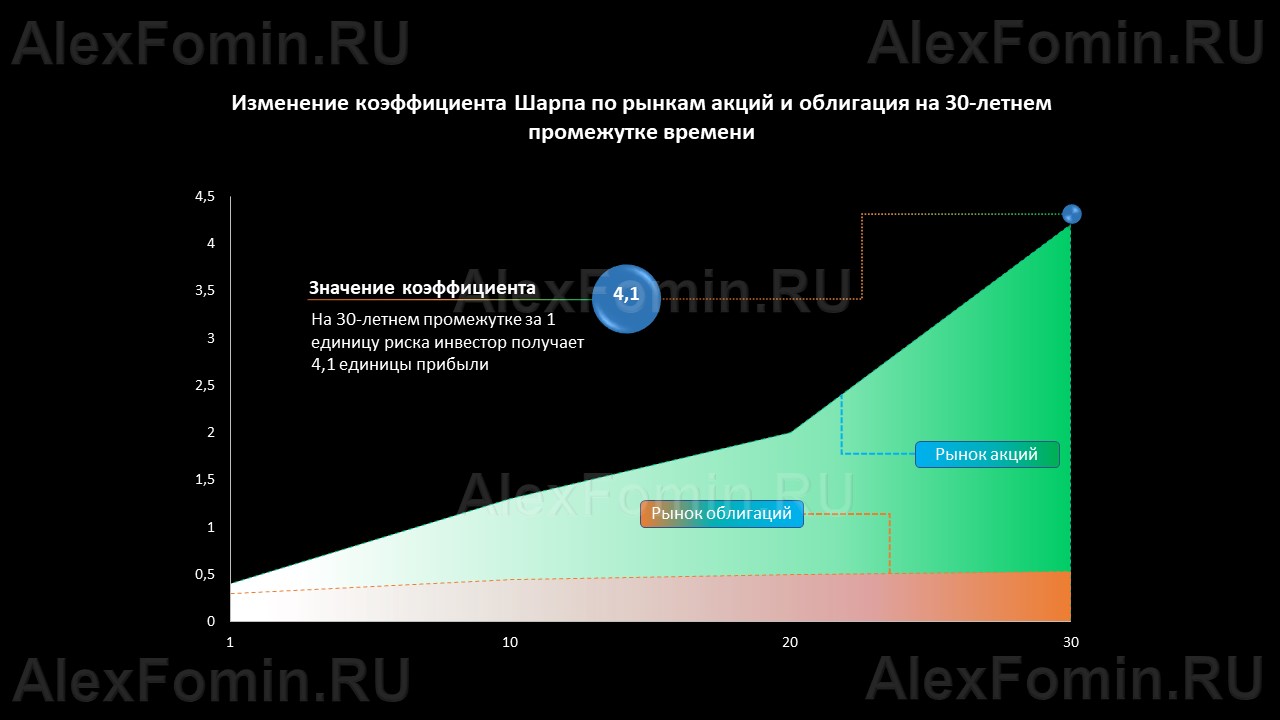

Часто для оценки эффективности инвестирования применяют коэффициент Шарпа. Есть такое понятие – избыточная доходность – это доходность, которая превышает доходность от вложения в абсолютно безрисковые активы. В нашем примере, в 10-летние гособлигации США.

Именно избыточная достойность характеризует качество принимаемых инвестиционных решений за счет сопоставления доходности от результатов инвестирования с доходностью абсолютно надежного актива.

Перед вами изменение коэффициента Шарпа по рынкам акций и облигаций на 30-летнем промежутке времени. Видно, что по акциям значение коэффициента растет, что характеризует их как более предпочтительный актив для инвестирования. На 30-летнем промежутке за единицу риска человек, инвестирующий в акции, получает в несколько раз большую доходность, нежели по облигациям.

Теперь вы знаете, каким образом время, как ключевой фактор, может повлиять на результаты инвестирования. О том, как правильно распорядиться своими деньгами в течении этого времени, вы можете почитать статью про портфельный подход, а также типичные ошибки начинающих инвесторов и стратегию усреднения.

Добавить комментарий